: “Aumento diseguaglianze”")

«Dagli esiti del monitoraggio emerge un quadro dei controlli in continua evoluzione, che tradisce difficoltà operative ancora numerose e forti resistenze “culturali” nella loro applicazione. Diffusi ritardi di attuazione si rilevano soprattutto per l’assenza della contabilità analitica, l’inadeguatezza delle tecniche di campionamento, il carente ricorso ad alcuni indicatori e l’insufficienza di direttive». L’analisi esprime per il Comune di Verona un “rischio di controllo” medio-basso mentre per l’Amministrazione Provinciale medio-alto.

E’ quanto emerge dal Referto su “I controlli interni degli enti locali – Esercizio 2017”, approvata nell’adunanza del 22 luglio dalla Sezione delle Autonomie della Corte dei conti con Deliberazione n. 23/SEZAUT/2019/FRG , che ha svolto un’indagine su 852 Amministrazioni, di cui 747 Comuni sopra i 15mila abitanti e 105 enti di area vasta, tra Province e Città metropolitane, tenuti a inviare la relazione annuale.

Le Amministrazioni provinciali denotano le maggiori criticità, giacché il 47% delle stesse sono da ascrivere alle due classi di rischio “alto” e “medio-alto” mentre si presenta più eterogenea la performance dei Comuni.

L’indagine si inserisce nell’ambito delle attività di referto al Parlamento che la Sezione delle autonomie svolge, ai sensi dell’art. 7, c. 7, della L. n. 131/2003, sulle modalità e sul grado di applicazione della normativa relativa ai controlli interni di Comuni, Province e Città metropolitane allo scopo di fornire un quadro di sintesi del sistema dei controlli eseguiti all’interno delle Amministrazioni locali e dei possibili rischi in termini di tenuta dei relativi equilibri di bilancio. L’ambito dell’indagine è circoscritto ai soli Enti locali tenuti alla relazione annuale sui controlli interni da adottare sulla base delle Linee guida per l’esercizio 2017 approvate dalla Sezione delle autonomie, ai sensi dell’art. 148 del D.Lgs. 18 agosto 2000, n. 267 (TUEL).

L’indagine mira principalmente ad una valutazione integrata delle modalità attuative dell’intero sistema di controlli interni, mettendo in relazione tra loro le funzionalità delle diverse tipologie di controlli. Inoltre, le valutazioni appuntate sul singolo Ente, scontano necessariamente un grado di relativa approssimazione, dovuta sia alla funzione intrinseca degli indicatori utilizzati (volti ad evidenziare più una sintomatologia che un preciso stato di fatto) sia alla parzialità delle relazioni trasmesse dagli organi di vertice di alcune delle richiamate Amministrazioni, spesso incomplete e non sempre coerenti al loro interno.

Le analisi contenute nella relazione poggiano su un’attività istruttoria complessa e diretta ad analizzare le risposte fornite dagli enti al questionario a risposta sintetica allegato alle Linee guida per le relazioni annuali del Sindaco dei Comuni con popolazione superiore ai 15.000 abitanti, del Sindaco delle Città metropolitane e del Presidente delle Province sul funzionamento del sistema integrato dei controlli interni nell’esercizio 2017.

Dalla rilevazione automatica dei dati è stato possibile, quindi, analizzare le risposte di 773 questionari (di cui 10 Città metropolitane, 82 Province e 681 Comuni), secondo il metodo di esame (domanda per domanda) che pone a raffronto le risposte complessive con quelle degli esercizi precedenti e ne trae le conseguenti valutazioni in termini comparativi e di sviluppo tendenziale. Tale metodologia di analisi è stata integrata da una indagine complementare volta a cogliere le caratteristiche operative di fondo del sistema dei controlli interni in rapporto ai connotati distintivi del sistema attuato da ciascuna delle Amministrazioni locali monitorate. Obiettivo di questa indagine parallela è di valutare il grado di conformità del sistema al dettato normativo, muovendo dalla individuazione di gruppi di enti con caratteristiche funzionali similari e indagandone poi il fenomeno a livello geografico, istituzionale ed economico-finanziario. Tale metodo di indagine poggia su un’analisi “qualitativa” (anziché quantitativa) delle risposte al questionario, in termini di aderenza o meno allo schema operativo voluto dal legislatore.

A tal fine, è stato selezionato un numero ridotto di domande del questionario corrispondenti a tre distinti profili di indagine: dal punto di vista organizzativo interno, sono state esaminate le risposte indicative dell’adeguatezza e della capacità delle strutture di controllo del singolo ente di rispondere positivamente, sul piano dei processi operativi, alle funzioni essenziali assolte dalle singole tipologie di controllo in un’ottica sinergica ed integrata; dal punto di vista funzionale, sono stati invece esaminati i profili relativi, da un lato, al grado di produttività, incidenza, tempestività e qualità effettiva del sistema di controlli interni adottato (cd. “efficienza del controllo”), dall’altro, alla capacità di questo di incidere efficacemente sulle scelte operative adottate e di garantire la sana gestione finanziaria dell’ente (cd. “efficacia del controllo”).

La valutazione complessiva di questi tre tipi di indicatori ha permesso di effettuare una classificazione degli enti monitorati in base al cd. “rischio di controllo”, un criterio probabilistico di valutazione del rischio che il revisore esterno possa esprimere un giudizio non corretto sulla gestione finanziaria di un ente a causa della incapacità del sistema dei controlli interni all’Amministrazione di prevenire, individuare e correggere le irregolarità gestionali e gli errori più significativi della contabilità.

Resta inteso che la valenza di questo indice di rischiosità è esclusivamente sintomatica della (presunta) capacità dell’ente di intercettare e risolvere positivamente eventuali criticità gestionali e contabili. E’ da escludere qualunque altra inferenza che non trovi fondamento in un riscontro fattuale rimesso alle Sezioni regionali di controllo, in quanto priva del sostegno probante di una più approfondita analisi condotta sugli elementi di fatto. Inoltre, i responsabili degli enti non sono stati posti nella condizione di poter, in alcun modo, controdedurre ai risultati dell’applicazione dei predetti indicatori, i quali trovano fondamento esclusivo in un confronto ragionato tra le risposte sintetiche che gli enti medesimi hanno selezionato nell’ambito del ridotto numero di opzioni di risposta previste dal questionario.

Ulteriore elemento di incertezza è costituito, altresì, dal fatto che numerosi enti, contravvenendo alle indicazioni metodologiche di compilazione del questionario, hanno preferito omettere alcune risposte, lasciando spesso incomplete talune sezioni del questionario o buona parte di esse. In tali casi, la Sezione, piuttosto che espungere dall’analisi l’intero questionario, ha privilegiato una interpretazione integrativa del documento, la quale, secondo un principio di conservazione degli atti, ha portato spesso ad intendere la cella lasciata “vuota” (sempreché il contesto non abbia consentito di attribuirvi altro significato) come espressione generica di indisponibilità del dato (“n.d.”).

Tale criterio interpretativo, valido sul piano delle valutazioni generali per rilevare i sintomi di fenomeni gestionali a carattere diffuso, lo è meno sul piano del giudizio individuale, specie nel caso si intendesse attribuire al singolo ente una particolare caratteristica organizzativa o gestionale. Per queste ragioni, la Sezione intende qui rimarcare come il grado di rischio di controllo attribuito agli enti nel contesto del referto e nell’elenco riportato in Appendice assume una valenza indicativa di criticità presenti nell’ambito dei controlli interni esaminati, in quanto espressione di un calcolo di probabilità che assolve ad una funzione statistica e, al tempo stesso, sintomatica di un rischio di controllo che la Corte deve valutare ai fini della intensità delle proprie verifiche gestionali e contabili.

L’analisi si avvale soprattutto di indicatori idonei a monitorare se la programmazione sia adeguata, se si raggiungano i livelli di efficacia, efficienza ed economicità prestabiliti, se la quantità e qualità dei servizi siano in linea con i requisiti richiesti e se l’organizzazione sia corrispondente agli scopi. I risultati riferiti agli obiettivi di gestione, nei quali si tratteggiano le politiche, i programmi e gli eventuali progetti dell’ente, sono rilevabili nel breve periodo e possono essere valutati in termini di efficacia, intesa quale grado di conseguimento degli obiettivi di gestione, nonché di efficienza, quale rapporto tra risorse utilizzate e quantità di attività svolte o servizi resi.

In linea generale è emerso che gli enti locali hanno osservato in maniera estesa i regolamenti che si sono dati per disciplinare i controlli. Nella parte introduttiva dell’indagine, si nota che il controllo di regolarità amministrativa e contabile e quello sugli equilibri finanziari è di generale applicazione: rispettivamente, solo 6 Comuni (per il controllo di regolarità) e 10 Comuni e una Provincia (per il controllo sugli equilibri) non sono ottemperanti, mentre oltre il 30% degli enti non è provvisto del controllo di qualità.

Il primo Comune, per eccellenza, è quello di Modena (MO) con indice dello 0,66% di “rischio di controllo” mentre l’ultimo classificato è quello di Giarre (CT) con indice del 100%. Il Comune di Verona si posiziona al 219° posto, terzultimo tra i Comuni capoluogo di provincia della Regione Veneto, con indice “rischio di controllo” del 34,86%. Mentre l’Amministrazione Provinciale di Verona è al 581° posto, ultima tra le sette amministrazioni provinciali, con un indice del 64,57%.

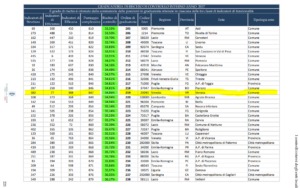

Di seguito la graduatoria relativa al “rischio di controllo interno” anno 2017 tra i Comuni delle città capoluogo di Provincia della Regione Veneto la Relazione indica quanto di seguito:

| Comune | Indicatori di struttura | Indicatori di efficienza | Indicatori di efficacia | Punteggio complessivo | % Rischio di controllo | Ordine di graduatoria |

| Rovigo | 91 | 80 | 252 | 423 | 17,41% | 73 |

| Belluno | 138 | 172 | 163 | 473 | 19,47% | 89 |

| Vicenza | 376 | 62 | 247 | 685 | 28,19% | 150 |

| Venezia | 415 | 6 | 403 | 824 | 33,91% | 211 |

| Verona | 382 | 77 | 388 | 847 | 34,86% | 219 |

| Treviso | 413 | 49 | 446 | 908 | 37,37% | 254 |

| Padova | 46 | 360 | 765 | 1171 | 48,19% | 375 |

Per quanto riguarda invece la graduatoria relativa al “rischio di controllo interno” anno 2017 tra le Amministrazioni Provinciali delle città capoluogo di Provincia della Regione Veneto la Relazione indica quanto segue:

| Provincia | Indicatori di struttura | Indicatori di efficienza | Indicatori di efficacia | Punteggio complessivo | % Rischio di controllo | Ordine di graduatoria |

| Padova | 30 | 382 | 20 | 432 | 17,78% | 77 |

| Venezia | 113 | 10 | 360 | 483 | 19,88% | 93 |

| Treviso | 109 | 476 | 186 | 771 | 31,73% | 191 |

| Vicenza | 36 | 65 | 763 | 864 | 35,56% | 229 |

| Rovigo | 88 | 560 | 342 | 990 | 40,74% | 289 |

| Belluno | 218 | 491 | 466 | 1175 | 48,35% | 378 |

| Verona | 195 | 636 | 738 | 1569 | 64,57% | 581 |

Alberto Speciale